Danina solidarnościowa, często określana jako "podatek dla bogatych", stanowi dodatkowe obciążenie dla osób fizycznych osiągających wysokie dochody. W obliczu rosnącej liczby podatników objętych tym przepisem, poszukiwanie legalnych i skutecznych strategii optymalizacyjnych staje się kluczowe. W tym artykule przyjrzymy się, jak świadomie zarządzać swoimi finansami, aby uniknąć lub zminimalizować to dodatkowe obciążenie, opierając się na przepisach prawa i sprawdzonych rozwiązaniach.

Jak legalnie uniknąć lub obniżyć daninę solidarnościową kluczowe strategie

- Danina solidarnościowa to dodatkowe 4% od nadwyżki dochodu ponad 1 mln zł rocznie.

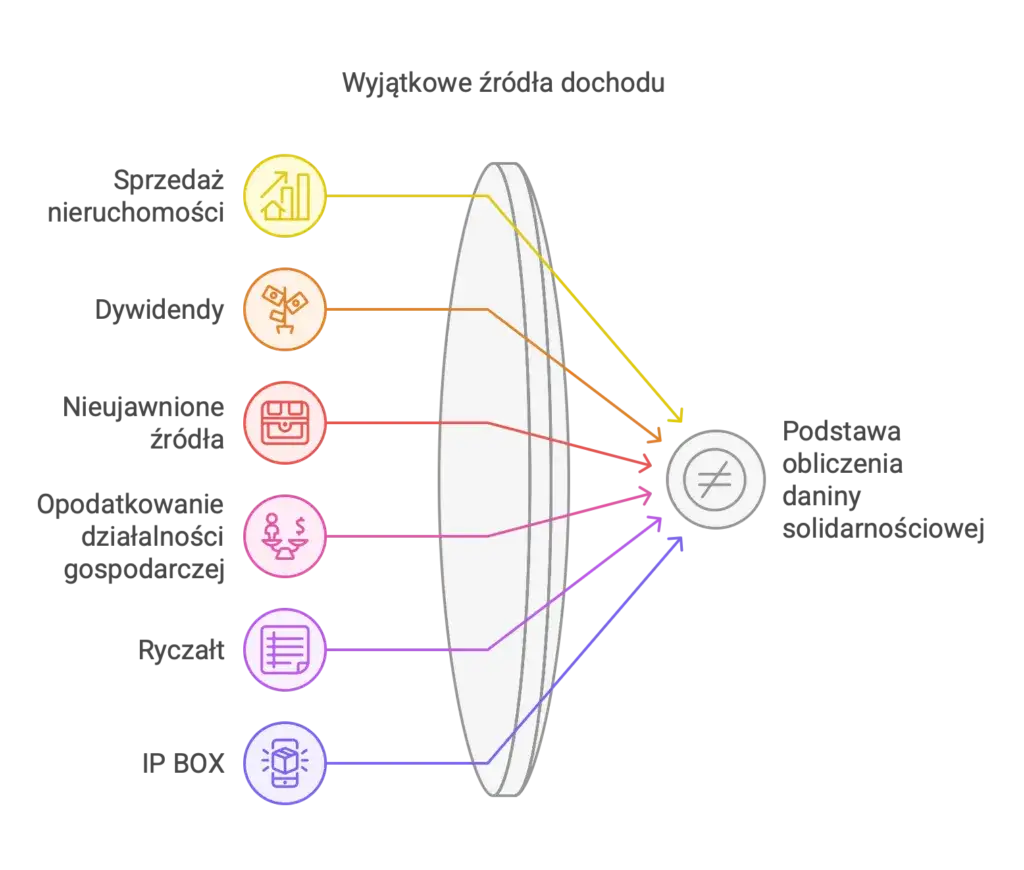

- Niektóre dochody (np. z ryczałtu ewidencjonowanego, dywidendy, sprzedaży nieruchomości poza działalnością) są wyłączone z podstawy opodatkowania daniną.

- Zmiana formy opodatkowania na ryczałt jest skuteczną strategią dla przedsiębiorców osiągających wysokie przychody.

- Przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. pozwala na uniknięcie daniny na poziomie spółki.

- Podstawę obliczenia daniny można pomniejszyć o zapłacone składki ZUS oraz straty podatkowe z lat ubiegłych.

- Wspólne rozliczenie z małżonkiem nie wpływa na limit daniny, który jest liczony indywidualnie dla każdego z małżonków.

Danina solidarnościowa: co to jest i kogo dotyczy?

Zrozumieć "podatek dla bogatych": Kto i kiedy musi go zapłacić?

Danina solidarnościowa to dodatkowe obciążenie podatkowe w wysokości 4%, które naliczane jest od nadwyżki dochodu przekraczającej 1 000 000 zł w danym roku podatkowym. Przepis ten obowiązuje od 1 stycznia 2019 roku i dotyczy wyłącznie osób fizycznych, zarówno rezydentów, jak i nierezydentów osiągających dochody w Polsce. Warto podkreślić, że danina ta nie dotyczy osób prawnych, takich jak spółki z ograniczoną odpowiedzialnością czy spółki akcyjne. Jak pokazują statystyki, liczba podatników objętych tym przepisem systematycznie rośnie w 2024 roku deklarację złożyło już ponad 40 tysięcy osób.

Próg 1 000 000 zł dochodu: jak dokładnie jest liczony i co się do niego wlicza?

Kluczowym elementem daniny solidarnościowej jest próg dochodu w wysokości 1 000 000 zł. Do sumy dochodów, która stanowi podstawę do naliczenia daniny, wliczane są między innymi: dochody opodatkowane według skali podatkowej (np. z umów o pracę, zlecenie, czy działalności gospodarczej prowadzonej na zasadach ogólnych), dochody opodatkowane podatkiem liniowym (19% z działalności gospodarczej), niektóre zyski kapitałowe, takie jak dochody ze sprzedaży akcji czy udziałów, a także dochody z zagranicznej spółki kontrolowanej. Zrozumienie, co dokładnie wchodzi w skład tej sumy, jest pierwszym krokiem do świadomej optymalizacji.

Konsekwencje przekroczenia progu: Ile realnie wynosi to dodatkowe obciążenie?

Ważne jest, aby zrozumieć, że dodatkowe 4% daniny solidarnościowej naliczane jest wyłącznie od kwoty dochodu przekraczającej 1 000 000 zł. Nie jest to podatek od całego dochodu po przekroczeniu tego progu. Dla przykładu, jeśli Twój dochód wyniesie 1 200 000 zł, danina zostanie naliczona tylko od nadwyżki, czyli od 200 000 zł. W takim przypadku zapłacisz 4% od 200 000 zł, co daje 8 000 zł dodatkowego podatku, a nie od całej kwoty 1 200 000 zł.

Jakie dochody są zwolnione z daniny solidarnościowej? Klucz do optymalizacji

Dochody z działalności gospodarczej: Ryczałt jako najprostsza tarcza ochronna

Jedną z najskuteczniejszych metod na uniknięcie daniny solidarnościowej jest opodatkowanie dochodów z działalności gospodarczej ryczałtem od przychodów ewidencjonowanych. Kluczowe jest to, że dochody objęte tą formą opodatkowania nie są wliczane do podstawy obliczania daniny. Oznacza to, że nawet jeśli Twoje pozostałe dochody przekroczą milion złotych, te z ryczałtu nie powiększą sumy dochodów podlegających daninie. To prosta i legalna metoda optymalizacji dla wielu przedsiębiorców.

Inwestycje i majątek: Dlaczego dywidendy i sprzedaż nieruchomości są "bezpieczne"?

Istnieje szereg innych dochodów, które są wyłączone z podstawy opodatkowania daniną solidarnościową. Należą do nich między innymi:

- Dochody ze sprzedaży nieruchomości, pod warunkiem że nie są one związane z prowadzoną działalnością gospodarczą.

- Dywidendy uzyskane z tytułu posiadanych akcji lub udziałów.

- Odsetki od lokat czy obligacji.

- Dochody zwolnione z podatku dochodowego od osób fizycznych na podstawie umów o unikaniu podwójnego opodatkowania.

Świadomość tych wyłączeń pozwala na lepsze planowanie inwestycji i zarządzanie majątkiem w kontekście unikania daniny.

Pozostałe wyłączenia, o których mogłeś nie wiedzieć (karta podatkowa, odsetki)

Warto również pamiętać o dochodach opodatkowanych kartą podatkową. Podobnie jak w przypadku ryczałtu, dochody te są wyłączone z podstawy obliczenia daniny solidarnościowej. Dodatkowo, jak wspomniano wcześniej, odsetki od różnego rodzaju oszczędności czy lokaty również nie podlegają temu dodatkowemu obciążeniu.

Strategia 1: Zmiana formy opodatkowania działalności gospodarczej

Ryczałt ewidencjonowany: Czy to zawsze najlepszy sposób na uniknięcie daniny?

Ryczałt od przychodów ewidencjonowanych jest często wskazywany jako jedna z najprostszych i najskuteczniejszych metod na uniknięcie daniny solidarnościowej. Jak już podkreślałem, dochody opodatkowane w ten sposób nie są wliczane do limitu 1 000 000 zł, co stanowi realną ochronę przed dodatkowym obciążeniem. Jest to szczególnie atrakcyjne dla przedsiębiorców, którzy ponoszą relatywnie niskie koszty uzyskania przychodu w swojej działalności.

Analiza kosztów i korzyści: Kiedy przejście na ryczałt faktycznie się opłaca?

Decyzja o przejściu na ryczałt powinna być poprzedzona dokładną analizą. Ryczałt jest zazwyczaj najbardziej opłacalny dla działalności usługowych, gdzie koszty uzyskania przychodu są niskie, a stawki ryczałtu (np. 3%, 5.5%, 8.5%, 12%, 15%, 17%) są korzystne w porównaniu do skali podatkowej czy podatku liniowego. Z drugiej strony, jeśli Twoja działalność generuje wysokie koszty (np. zakup towarów, materiałów, amortyzacja), ryczałt może okazać się mniej korzystny, ponieważ nie pozwala na ich odliczenie. W takich sytuacjach lepiej pozostać przy zasadach ogólnych lub podatku liniowym, a szukać innych metod optymalizacji.

Konieczne jest indywidualne podejście i porównanie potencjalnych obciążeń podatkowych w różnych scenariuszach. Warto skonsultować się z doradcą podatkowym, aby wybrać najkorzystniejszą formę opodatkowania dla Twojej konkretnej sytuacji.

Jak i kiedy można zmienić formę opodatkowania, by zdążyć przed progiem?

Zmiany formy opodatkowania na ryczałt ewidencjonowany zazwyczaj dokonuje się na początku roku podatkowego. Jeśli chcesz zastosować ryczałt od kolejnego roku, musisz złożyć odpowiednie oświadczenie do urzędu skarbowego. W przypadku rozpoczęcia działalności gospodarczej, można wybrać ryczałt od razu. Kluczowe jest, aby zaplanować tę zmianę z wyprzedzeniem, tak aby zdążyć przed osiągnięciem progu 1 000 000 zł dochodu, jeśli jest to Twoim celem optymalizacyjnym.

Strategia 2: Restrukturyzacja biznesu czy spółka z o.o. to rozwiązanie dla Ciebie?

Jak przekształcenie JDG w spółkę z o.o. eliminuje problem daniny solidarnościowej?

Przekształcenie jednoosobowej działalności gospodarczej (JDG) w spółkę kapitałową, na przykład w spółkę z ograniczoną odpowiedzialnością (sp. z o.o.), jest kolejną skuteczną strategią unikania daniny solidarnościowej. Spółki kapitałowe są bowiem podatnikami podatku dochodowego od osób prawnych (CIT) i nie podlegają daninie solidarnościowej, która jest przeznaczona wyłącznie dla osób fizycznych. Dochód pozostaje w strukturach spółki, a nie jest bezpośrednio przypisywany osobie fizycznej jako jej dochód do opodatkowania na zasadach ogólnych czy podatkiem liniowym.

Dywidenda zamiast dochodu: Legalny sposób na wypłatę zysku bez dodatkowego podatku

Po przekształceniu JDG w spółkę z o.o., zysk wypracowany przez spółkę może być wypłacany wspólnikom w formie dywidendy. Co istotne, dochody z dywidend nie są wliczane do podstawy obliczenia daniny solidarnościowej. Jest to zatem legalny sposób na wypłatę zgromadzonych zysków bez ponoszenia dodatkowego ciężaru w postaci daniny. Oczywiście, dywidenda podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT), ale jest to odrębne obciążenie od daniny.

Pułapki i ukryte koszty: Na co uważać przy prowadzeniu spółki kapitałowej? (wynagrodzenie zarządu, podwójne opodatkowanie)

Prowadzenie spółki kapitałowej wiąże się z pewnymi specyficznymi kwestiami, na które należy zwrócić uwagę. Po pierwsze, wynagrodzenie członków zarządu czy świadczenia niepieniężne wypłacane wspólnikom mogą podlegać daninie solidarnościowej, jeśli przekroczą odpowiednie limity. Po drugie, należy pamiętać o tzw. podwójnym opodatkowaniu: najpierw spółka płaci CIT od swojego dochodu, a następnie wspólnik płaci PIT od otrzymanej dywidendy. Choć jest to często korzystniejsze niż płacenie daniny, wymaga świadomego zarządzania przepływami finansowymi.

Jak obniżyć podstawę opodatkowania, gdy danina jest nieunikniona?

Składki ZUS: Pierwsze i najważniejsze odliczenie, o którym musisz pamiętać

Jeśli mimo wszystko osiągasz dochody, które wliczają się do podstawy daniny solidarnościowej i przekraczają milion złotych, istnieją sposoby na jej obniżenie. Jednym z kluczowych odliczeń, o którym należy pamiętać, są zapłacone składki na ubezpieczenia społeczne (ZUS). Ich wartość można odliczyć od podstawy obliczenia daniny, co bezpośrednio zmniejsza kwotę, od której naliczany jest dodatkowy podatek.

Strata z lat ubiegłych: Jak wykorzystać niepowodzenia do obniżenia aktualnego podatku?

Kolejną możliwością pomniejszenia podstawy opodatkowania daniny solidarnościowej jest odliczenie straty podatkowej z lat ubiegłych z danego źródła przychodów. Choć początkowo organy skarbowe kwestionowały taką możliwość, korzystna linia orzecznicza sądów administracyjnych, w tym Naczelnego Sądu Administracyjnego (NSA), potwierdza prawo podatników do odliczania strat. Jest to ważne narzędzie, które może znacząco obniżyć należną daninę.

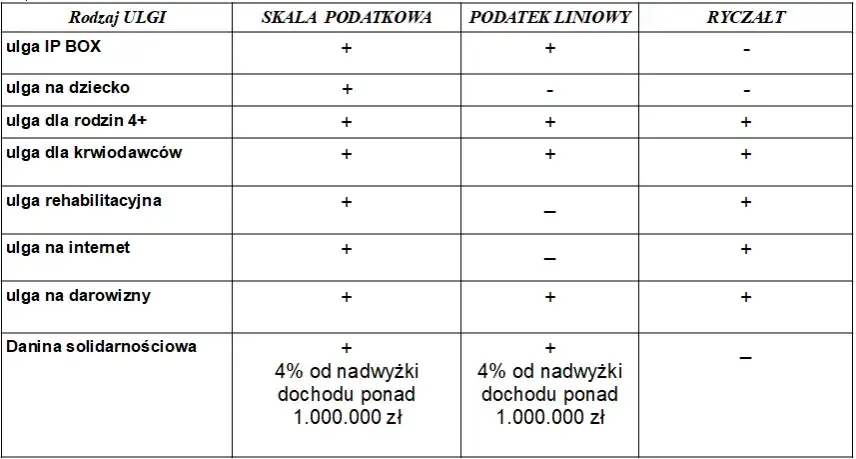

Dlaczego popularne ulgi (IKZE, darowizny, B+R) nie pomogą w tym przypadku?

Warto zaznaczyć, że wiele popularnych ulg podatkowych, które stosujemy na co dzień, nie może być odliczone bezpośrednio od podstawy daniny solidarnościowej. Dotyczy to między innymi:

- Ulgi na działalność badawczo-rozwojową (B+R).

- Odliczeń z tytułu wpłat na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

- Ulgi na darowizny.

- Ulgi rehabilitacyjnej.

Te ulgi pomniejszają podstawę opodatkowania PIT, ale nie mają bezpośredniego wpływu na obliczenie daniny solidarnościowej.

Mity i błędy dotyczące daniny solidarnościowej

Mit #1: "Wspólne rozliczenie z małżonkiem uratuje mnie przed daniną" dlaczego to nieprawda?

Częstym błędem jest przekonanie, że wspólne rozliczenie podatku dochodowego z małżonkiem chroni przed daniną solidarnościową. Jest to mit. Limit 1 000 000 zł dochodu jest liczony indywidualnie dla każdego z małżonków. Oznacza to, że nawet jeśli ich łączny dochód podzielony na pół mieści się w limicie, a indywidualny dochód jednego z nich przekracza milion złotych, to właśnie ta osoba będzie zobowiązana do zapłaty daniny. Wspólne rozliczenie PIT nie wpływa na indywidualny próg dochodu dla potrzeb daniny.

Mit #2: "Wszystkie moje dochody powyżej miliona będą objęte stawką 4%" jak to działa naprawdę?

Kolejnym nieporozumieniem jest sądzenie, że cała kwota dochodu przekraczająca milion złotych zostanie opodatkowana stawką 4%. Jak już wyjaśniałem, stawka 4% dotyczy wyłącznie nadwyżki dochodu ponad 1 000 000 zł. Jeśli Twój dochód wyniesie 1 100 000 zł, danina wyniesie 4% od 100 000 zł, a nie od całej kwoty 1 100 000 zł. Precyzyjne zrozumienie mechanizmu obliczania jest kluczowe.

Błąd w planowaniu: Jak jednorazowa transakcja może nieoczekiwanie wprowadzić Cię w próg daniny?

Szczególną ostrożność należy zachować w przypadku jednorazowych, wysokich dochodów. Sprzedaż akcji, udziałów w spółce, czy innych aktywów, które wliczają się do podstawy daniny, może nieoczekiwanie wprowadzić podatnika w próg opodatkowania, jeśli nie zostanie to odpowiednio zaplanowane. Brak świadomości, jakie dochody podlegają daninie i jakie są ich konsekwencje, może prowadzić do niespodziewanych obciążeń podatkowych. Dlatego tak ważne jest bieżące monitorowanie swoich dochodów i świadome zarządzanie nimi, aby uniknąć nieprzyjemnych niespodzianek w rozliczeniu rocznym.