Spóźnienie z płatnością za zakupy dokonane za pośrednictwem Klarny może budzić niepokój, jednak ważne jest, aby wiedzieć, jakie kroki podejmuje firma i jakie są potencjalne konsekwencje. Ten artykuł ma na celu dostarczenie Ci praktycznej wiedzy, która pozwoli zrozumieć procedury i możliwe scenariusze, a tym samym odzyskać poczucie kontroli nad sytuacją.

Brak płatności w Klarna: odsetki, windykacja i negatywny wpływ na zdolność kredytową kluczowe informacje.

- Klarna wysyła monity i nalicza ustawowe odsetki za opóźnienie oraz opłaty za monit.

- Brak płatności skutkuje blokadą możliwości dalszych zakupów i przekazaniem długu do zewnętrznej firmy windykacyjnej, co wiąże się z dodatkowymi kosztami.

- Po około 60 dniach i zadłużeniu powyżej 200 zł, Klarna może wpisać Cię do rejestrów dłużników (BIK, KRD, ERIF), co negatywnie wpłynie na Twoją zdolność kredytową.

- Ostateczne etapy to postępowanie sądowe i egzekucja komornicza, prowadzące do zajęcia majątku.

- Istnieją rozwiązania: skontaktuj się z Klarną, aby zmienić termin płatności lub rozłożyć dług na raty, zanim problem eskaluje.

Co się dzieje, gdy płatność w Klarna jest spóźniona?

Zegar tyka: pierwsze dni po terminie płatności

Gdy zbliża się termin płatności za zakupy w Klarnie, warto pamiętać o tym, aby dokonać jej na czas. Jeśli jednak zdarzy Ci się przekroczyć wyznaczony termin, Klarna zazwyczaj rozpoczyna od łagodnych działań. W pierwszej kolejności otrzymasz przypomnienia. Są one wysyłane za pośrednictwem różnych kanałów komunikacji, takich jak powiadomienia w aplikacji Klarna, wiadomości e-mail, a także SMS-y. Celem tych komunikatów jest delikatne zwrócenie Twojej uwagi na zaległą płatność i umożliwienie Ci jej dobrowolnego uregulowania, zanim sytuacja stanie się bardziej skomplikowana.

Odsetki i dodatkowe opłaty: co musisz wiedzieć?

Spóźnienie z płatnością w Klarnie wiąże się z naliczaniem dodatkowych kosztów. Przede wszystkim, zgodnie z prawem, naliczane są ustawowe odsetki za opóźnienie w transakcjach handlowych. Ich wysokość jest zmienna i zależy od aktualnych stóp procentowych NBP. Ponadto, jeśli po pierwszym przypomnieniu nadal nie uregulujesz należności, Klarna może obciążyć Cię opłatą za monit. Szczegóły dotyczące tej opłaty oraz jej wysokość są zazwyczaj określone w umowie, którą zaakceptowałeś podczas korzystania z usług Klarny. Dlatego tak ważne jest, aby dokładnie zapoznać się z regulaminem.

Konsekwencje braku zapłaty: blokada konta i windykacja

Utrata możliwości zakupów: kiedy Klarna mówi "stop"?

Jedną z pierwszych i najbardziej odczuwalnych konsekwencji braku terminowej płatności jest zablokowanie możliwości dokonywania dalszych zakupów za pośrednictwem Klarny. System automatycznie ogranicza dostęp do usług, aby zapobiec dalszemu zadłużaniu się użytkownika, który ma już zaległości. Dobra wiadomość jest taka, że ta blokada jest zazwyczaj tymczasowa. Zostaje ona automatycznie zdjęta, gdy tylko uregulujesz wszystkie zaległe należności, co pozwala na powrót do normalnego korzystania z platformy.

Kiedy dług trafia do windykacji zewnętrznej i co to oznacza?

Jeśli mimo wysyłanych przypomnień i naliczonych odsetek, Twoje zadłużenie w Klarnie pozostaje nieuregulowane, firma może podjąć bardziej zdecydowane kroki. W pewnym momencie, zazwyczaj po nieskutecznych próbach polubownego odzyskania należności, Klarna może zdecydować o przekazaniu Twojego długu do zewnętrznej firmy windykacyjnej. Oznacza to, że od tej pory to agencja windykacyjna będzie kontaktować się z Tobą w sprawie spłaty. Działania windykacyjne mogą przybrać formę intensywniejszych telefonów, oficjalnych wezwań do zapłaty oraz innych, bardziej formalnych działań mających na celu odzyskanie należności.

Dodatkowe koszty windykacji: na co się przygotować?

Przekazanie sprawy do firmy windykacyjnej wiąże się z dodatkowymi kosztami. Musisz być świadomy, że koszty związane z działaniami windykacyjnymi są zazwyczaj doliczane do pierwotnej kwoty Twojego zadłużenia. Oznacza to, że całkowita suma, którą będziesz musiał zapłacić, może znacząco wzrosnąć. Dlatego tak ważne jest, aby starać się rozwiązać problem z płatnością jak najszybciej, zanim sprawa trafi do zewnętrznych specjalistów.

Jak dług w Klarna wpływa na Twoją historię kredytową?

BIK, KRD, ERIF: co to za rejestry i dlaczego są ważne?

- BIK (Biuro Informacji Kredytowej): To instytucja gromadząca dane o historii kredytowej Polaków. Informacje z BIK są wykorzystywane przez banki i inne instytucje finansowe do oceny Twojej wiarygodności kredytowej.

- KRD (Krajowy Rejestr Długów): Jest to jeden z największych biur informacji gospodarczej w Polsce. Gromadzi informacje o zobowiązaniach finansowych, zarówno tych konsumenckich, jak i biznesowych.

- ERIF (Biuro Informacji Gospodarczej): Podobnie jak KRD, ERIF zbiera informacje o zadłużeniach i płatnościach, które mogą wpływać na Twoją zdolność do zaciągania nowych zobowiązań finansowych.

Raportowanie do tych rejestrów jest kluczowe dla funkcjonowania systemu finansowego, ponieważ pozwala instytucjom ocenić ryzyko związane z udzielaniem kredytów czy pożyczek.

Kiedy Klarna wpisuje do rejestru dłużników? Kluczowe terminy i kwoty

Zanim Klarna zdecyduje się na wpisanie Twojego zadłużenia do rejestru dłużników, musi minąć pewien czas i przekroczona musi zostać określona kwota. Zazwyczaj wpis do takich rejestrów jak BIK, KRD czy ERIF następuje po około 60 dniach od pierwotnego terminu płatności, pod warunkiem że kwota Twojego zadłużenia przekracza 200 zł. Jest to pewien bufor czasowy, który daje Ci jeszcze szansę na uregulowanie należności przed negatywnymi konsekwencjami.

Negatywny wpis w BIK: konsekwencje dla Twojej finansowej przyszłości

Negatywny wpis w Biurze Informacji Kredytowej (BIK) to poważna sprawa, która może mieć długofalowe skutki dla Twojej finansowej przyszłości. Taki wpis oznacza, że w oczach banków i innych instytucji finansowych stajesz się bardziej ryzykownym klientem. W praktyce może to oznaczać znaczne obniżenie Twojej zdolności kredytowej. W przyszłości możesz napotkać trudności z uzyskaniem kredytu hipotecznego, samochodowego, pożyczki gotówkowej, a nawet podpisaniem umowy na usługi telekomunikacyjne czy leasing. Banki mogą odmówić Ci finansowania lub zaproponować je na znacznie gorszych warunkach, z wyższym oprocentowaniem.

Sąd i komornik: ostateczne etapy dochodzenia długu

Kiedy sprawa trafia do sądu?

Jeśli wszystkie wcześniejsze próby odzyskania długu, w tym działania firmy windykacyjnej, okażą się nieskuteczne, Klarna może zdecydować się na skierowanie sprawy na drogę sądową. Celem jest uzyskanie prawomocnego nakazu zapłaty, który jest dokumentem potwierdzającym Twoje zobowiązanie i umożliwiającym dalsze kroki prawne.

Elektroniczne Postępowanie Upominawcze (EPU): co to oznacza?

W wielu przypadkach, zwłaszcza przy standardowych, nieskomplikowanych zadłużeniach, Klarna może skorzystać z Elektronicznego Postępowania Upominawczego (EPU). Jest to uproszczona i znacznie szybsza procedura sądowa, która odbywa się w całości drogą elektroniczną. Po wydaniu nakazu zapłaty w EPU, dokument ten jest opatrywany klauzulą wykonalności, co pozwala na przejście do kolejnego etapu egzekucji komorniczej.

Rola komornika: jakie działania może podjąć?

Gdy sądowy nakaz zapłaty z klauzulą wykonalności trafi do komornika, rozpoczyna się etap egzekucji komorniczej. Komornik jest funkcjonariuszem publicznym, który ma prawo do podejmowania szeregu działań w celu zaspokojenia roszczeń wierzyciela. Może to obejmować między innymi:

- Zajęcie wynagrodzenia za pracę: Komornik może skierować pismo do Twojego pracodawcy, nakazując potrącanie części pensji na poczet długu.

- Zajęcie środków na koncie bankowym: Komornik ma prawo zablokować Twoje konta bankowe i zająć znajdujące się na nich środki.

- Zajęcie innych składników majątku: W zależności od sytuacji, komornik może również zająć inne Twoje aktywa, takie jak nieruchomości, ruchomości (np. samochód) czy inne wartościowe przedmioty.

Jak rozwiązać problem z płatnością w Klarna? Działaj, zanim będzie za późno

Nie chowaj głowy w piasek: dlaczego kontakt z Klarną to najlepszy pierwszy krok?

Kiedy zdajesz sobie sprawę, że masz problem z terminową spłatą zobowiązania w Klarnie, najważniejszą rzeczą jest nie unikanie kontaktu. Schowanie głowy w piasek i ignorowanie problemu tylko go pogłębi. Najlepszym i najskuteczniejszym pierwszym krokiem jest proaktywny kontakt z biurem obsługi klienta Klarny. Wyjaśnij swoją sytuację, powiedz szczerze, dlaczego masz trudności z płatnością. Pracownicy Klarny są zazwyczaj otwarci na rozmowę i mogą zaproponować rozwiązania, które pomogą Ci uniknąć eskalacji problemu i dalszych konsekwencji.

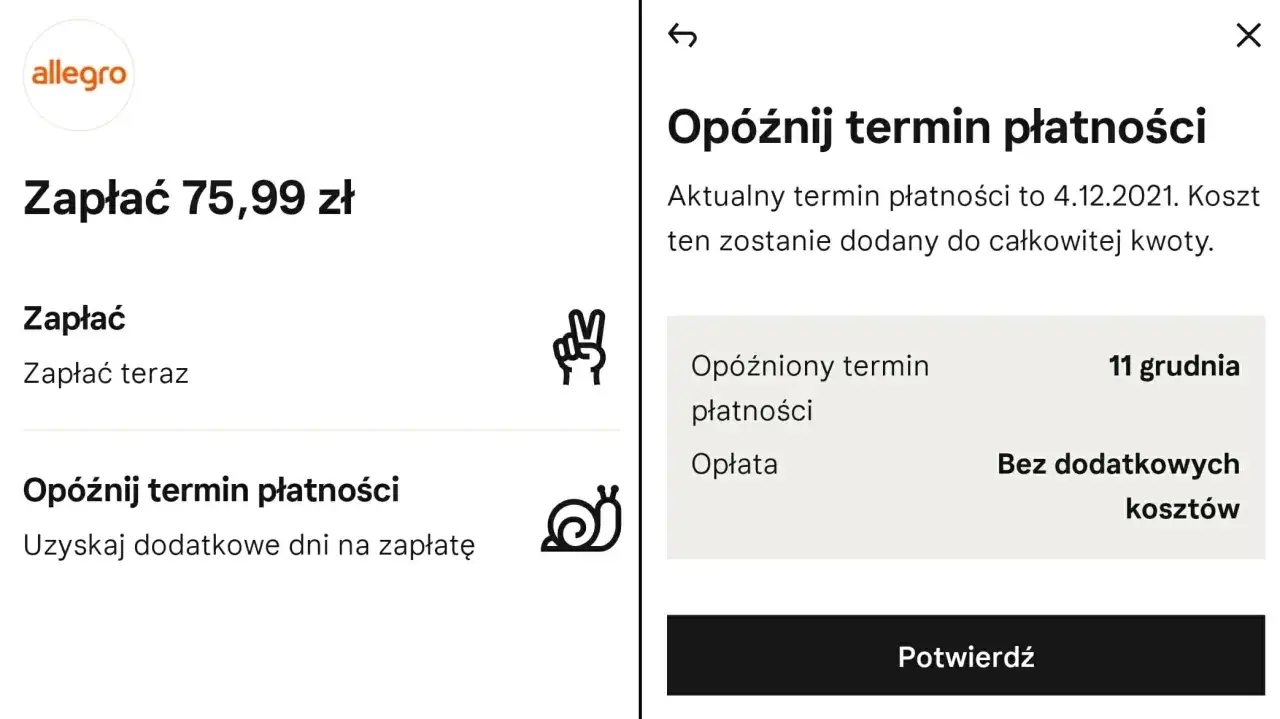

Zmień termin płatności w aplikacji: jak to działa i ile kosztuje?

Klarna oferuje swoim użytkownikom pewną elastyczność. Wiele osób nie zdaje sobie sprawy, że w aplikacji Klarna często istnieje możliwość samodzielnej zmiany terminu płatności. Jest to zazwyczaj prosta opcja, dostępna w kilku kliknięciach. Warto sprawdzić, czy Twoja sytuacja kwalifikuje się do skorzystania z tej funkcji. Pamiętaj jednak, że za skorzystanie z tej opcji może być pobierana niewielka opłata, która jest zazwyczaj niższa niż odsetki za opóźnienie czy opłaty windykacyjne.

Rozłożenie zadłużenia na raty: sposób na wyjście z kryzysu

Jeśli kwota zadłużenia jest na tyle duża, że jednorazowa spłata stanowi dla Ciebie problem, Klarna może zaproponować rozłożenie zadłużenia na raty. Jest to bardzo pomocne rozwiązanie, które pozwala na rozłożenie ciężaru spłaty w czasie, czyniąc go bardziej zarządzalnym. Ustalenie harmonogramu ratalnego pozwala na stopniowe regulowanie długu i uniknięcie bardziej drastycznych konsekwencji, takich jak postępowanie sądowe czy egzekucja komornicza.

Przeczytaj również: Złamane żebro: Objawy, pierwsza pomoc i leczenie poradnik

Negocjacje z firmą windykacyjną: co możesz ugrać?

Nawet jeśli Twoja sprawa została już przekazana do zewnętrznej firmy windykacyjnej, nie oznacza to końca możliwości negocjacji. Warto pamiętać, że agencje windykacyjne również są zainteresowane odzyskaniem należności, a czasem są skłonne do pewnych ustępstw. Możesz spróbować negocjować warunki spłaty, na przykład ustalając nowy, bardziej realistyczny harmonogram płatności. W niektórych przypadkach możliwe jest również podjęcie próby negocjacji w celu obniżenia naliczonych kosztów windykacji. Kluczem jest tutaj otwarta komunikacja i przedstawienie swojej propozycji.