Przerwa w obowiązkowym ubezpieczeniu OC pojazdu może wiązać się z dotkliwymi konsekwencjami finansowymi. W tym artykule przyjrzymy się, jak działają kary nakładane przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) w 2026 roku, jakie są ich stawki i co najważniejsze jak skutecznie ich unikać. Podpowiemy również, co zrobić krok po kroku, jeśli mimo wszystko otrzymasz wezwanie do zapłaty.

Kara za brak OC w 2026 roku: jak jej uniknąć i co zrobić po otrzymaniu wezwania z UFG?

- Kary za brak OC w 2026 roku są wysokie i zależą od rodzaju pojazdu oraz długości przerwy w ubezpieczeniu, sięgając nawet 14 420 zł.

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG) wykrywa brak OC automatycznie, bez konieczności kontroli drogowej, porównując bazy danych.

- Nawet jeden dzień przerwy w ubezpieczeniu może skutkować nałożeniem kary, nie ma okresu tolerancji.

- Najczęstsze przyczyny kar to zakup używanego auta bez zawarcia nowej polisy, nieopłacenie wszystkich rat składki lub błędne przekonanie, że nieużywany pojazd nie musi mieć OC.

- Po otrzymaniu wezwania z UFG masz 30 dni na reakcję i możesz odwołać się od kary lub wnioskować o jej umorzenie/rozłożenie na raty.

- Karę można anulować, jeśli udowodnisz posiadanie ważnego OC, brak własności pojazdu lub jego wyrejestrowanie/kradzież.

Kary za brak OC w 2026 roku: dlaczego są tak dotkliwe i jak działają?

Zrozum mechanizm: jak UFG dowiaduje się o Twojej przerwie w ubezpieczeniu bez kontroli drogowej?

Wielu kierowców wciąż żyje w przekonaniu, że brak ubezpieczenia OC zostanie wykryty tylko podczas kontroli drogowej. Nic bardziej mylnego! Ubezpieczeniowy Fundusz Gwarancyjny (UFG) dysponuje nowoczesnym, zautomatyzowanym systemem, który na bieżąco porównuje dane z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z informacjami o zawartych polisach OC. To oznacza, że brak ciągłości ubezpieczenia jest wykrywany niemal natychmiast, bez konieczności zatrzymywania Cię przez policję. System ten jest niezwykle skuteczny, dlatego nie warto liczyć na to, że uda nam się uniknąć odpowiedzialności.

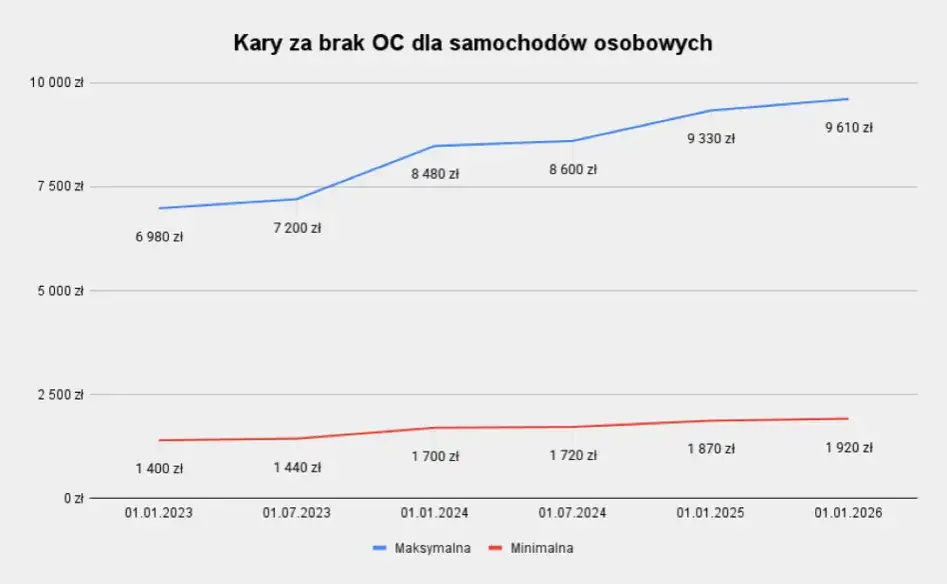

Nowe, wyższe stawki w 2026: zobacz, ile dokładnie zapłacisz za 1, 4 i 15 dni bez OC.

Od 1 stycznia 2026 roku, w związku z prognozowanym wzrostem płacy minimalnej do 4806 zł brutto, kary za brak obowiązkowego ubezpieczenia OC pojazdu znacząco wzrosną. Wysokość opłat zależy od rodzaju pojazdu i długości przerwy w jego ubezpieczeniu. Pamiętaj, że nawet jeden dzień bez ważnej polisy może skutkować nałożeniem kary.

| Rodzaj pojazdu | Długość przerwy | Wysokość kary |

|---|---|---|

| Samochody osobowe | Do 3 dni | 1920 zł |

| Samochody osobowe | Od 4 do 14 dni | 4810 zł |

| Samochody osobowe | Powyżej 14 dni | 9610 zł |

| Samochody ciężarowe, ciągniki samochodowe i autobusy | Do 3 dni | 2880 zł |

| Samochody ciężarowe, ciągniki samochodowe i autobusy | Od 4 do 14 dni | 7210 zł |

| Samochody ciężarowe, ciągniki samochodowe i autobusy | Powyżej 14 dni | 14420 zł |

| Pozostałe pojazdy (np. motocykle) | Do 3 dni | 320 zł |

| Pozostałe pojazdy (np. motocykle) | Od 4 do 14 dni | 800 zł |

| Pozostałe pojazdy (np. motocykle) | Powyżej 14 dni | 1600 zł |

Najczęstsze pułapki: skąd biorą się przerwy w OC i jak ich unikać?

Pułapka nr 1: kupiłeś używane auto i jeździsz na polisie sprzedawcy? To prosta droga do kary.

To jedna z najczęstszych przyczyn kar. Wiele osób błędnie zakłada, że polisa OC poprzedniego właściciela automatycznie przechodzi na nowego nabywcę. Nic bardziej mylnego! Umowa ubezpieczenia OC jest związana z właścicielem pojazdu, a nie z samym samochodem. Po zakupie używanego auta masz obowiązek zawrzeć własną umowę ubezpieczenia najpóźniej w dniu wygaśnięcia polisy poprzedniego właściciela. Ignorowanie tego wymogu to niemal pewna kara z UFG.

Pułapka nr 2: zapomniałeś o ostatniej racie? Dlaczego polisa nie odnowiła się automatycznie.

Jeśli Twoja polisa OC była opłacana w systemie ratalnym, a Ty zapomniałeś o uregulowaniu ostatniej składki, ubezpieczenie nie odnowi się automatycznie na kolejny rok. Wiele osób nie zdaje sobie sprawy, że nieopłacenie wszystkich rat skutkuje wygaśnięciem ochrony i może prowadzić do nieciągłości ubezpieczenia. Zawsze upewnij się, że wszystkie płatności zostały dokonane, zwłaszcza jeśli wybrałeś opcję rozłożenia składki na raty.

Pułapka nr 3: samochód stoi zepsuty w garażu od miesięcy? Wyjaśniamy, dlaczego to nie zwalnia Cię z obowiązku OC.

Wiele osób uważa, że jeśli pojazd jest niesprawny, nieużywany lub po prostu stoi w garażu, nie musi posiadać ważnego ubezpieczenia OC. Jest to poważny błąd. Obowiązek posiadania ważnej polisy OC trwa nieprzerwanie przez cały rok kalendarzowy, od momentu rejestracji pojazdu aż do momentu jego wyrejestrowania. Nawet jeśli samochód nie wyjeżdża na drogę, nadal podlega przepisom i musi być ubezpieczony. Jedynym sposobem na uniknięcie tego obowiązku jest wyrejestrowanie pojazdu lub zgłoszenie jego kradzieży.

Jak uniknąć kary za brak OC? Skuteczne lifehacki dla każdego kierowcy.

Zanim kupisz używany pojazd: sprawdź polisę w 3 prostych krokach (baza UFG, CEPiK).

Aby uniknąć nieprzyjemnych niespodzianek po zakupie używanego auta, warto podjąć kilka prostych kroków jeszcze przed sfinalizowaniem transakcji:

- Sprawdź historię pojazdu w UFG: Odwiedź stronę internetową Ubezpieczeniowego Funduszu Gwarancyjnego i skorzystaj z wyszukiwarki, wpisując numer VIN pojazdu. Pozwoli Ci to sprawdzić, czy pojazd posiadał ważne ubezpieczenie OC w przeszłości i czy nie było przerw w jego ciągłości.

- Zweryfikuj dane w CEPiK: Skorzystaj z publicznego serwisu Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Wprowadzając numer rejestracyjny, dowiesz się m.in. o aktualnym statusie pojazdu, jego badaniach technicznych, a także o danych dotyczących jego ubezpieczenia OC.

- Poproś o wgląd do polisy OC: Podczas oględzin pojazdu poproś sprzedającego o okazanie aktualnej polisy OC. Upewnij się, że jest ona ważna i obejmuje okres, w którym zamierzasz użytkować pojazd. Zwróć uwagę na datę jej wygaśnięcia.

Ustaw przypomnienie, którego nie zignorujesz: skuteczne metody na pamiętanie o końcu polisy.

- Kalendarz cyfrowy: Dodaj przypomnienie w swoim smartfonie lub komputerze na kilka tygodni przed wygaśnięciem polisy.

- Aplikacje ubezpieczeniowe: Wiele towarzystw ubezpieczeniowych oferuje aplikacje mobilne, które wysyłają powiadomienia o zbliżającym się terminie odnowienia ubezpieczenia.

- Notatki w telefonie: Zapisz datę wygaśnięcia polisy w widocznym miejscu w telefonie lub jako stałą notatkę.

- Współpraca z agentem: Jeśli korzystasz z usług agenta ubezpieczeniowego, poproś go o kontakt z wyprzedzeniem w celu przypomnienia o konieczności odnowienia polisy.

Automatyczne wznowienie polisy: kiedy działa, a kiedy musisz interweniować osobiście?

Polisa OC odnawia się automatycznie na kolejny rok, jeśli była zawarta na czas nieokreślony i została opłacona w całości lub w ratach zgodnie z harmonogramem. Dzieje się tak zazwyczaj w przypadku polis zawartych z ubezpieczycielem, z którym miałeś umowę w poprzednim roku. Jednakże, automatyczne wznowienie nie nastąpi, jeśli poprzednia polisa została wypowiedziana przed końcem jej okresu, lub jeśli pojazd został sprzedany. W przypadku zakupu używanego pojazdu, zawsze musisz zawrzeć nową umowę ubezpieczenia samodzielnie. Podobnie, jeśli nie opłaciłeś wszystkich rat, polisa nie przedłuży się automatycznie.

Sprzedałeś auto? Oto kluczowy obowiązek, o którym zapomina 9 na 10 kierowców (zgłoszenie do ubezpieczyciela).

Po sprzedaży samochodu, kluczowym obowiązkiem sprzedającego jest niezwłoczne poinformowanie swojego ubezpieczyciela o fakcie zbycia pojazdu. Należy to zrobić najpóźniej w ciągu 14 dni od daty sprzedaży. Brak takiego zgłoszenia może skutkować tym, że ubezpieczyciel będzie obciążał sprzedającego karami za brak OC, jeśli nowy właściciel nie zadba o ciągłość ubezpieczenia. Pamiętaj, że Twoja odpowiedzialność kończy się w momencie prawidłowego zgłoszenia sprzedaży.

Dostałeś wezwanie z UFG? Sprawdź, jak krok po kroku wyjść z sytuacji obronną ręką.

Po pierwsze: nie panikuj! Masz 30 dni na reakcję jak mądrze wykorzystać ten czas?

Otrzymanie wezwania do zapłaty kary z UFG może być stresujące, ale najważniejsze jest, aby zachować spokój. Pamiętaj, że to wezwanie nie jest ostateczną decyzją. Masz aż 30 dni od daty jego otrzymania na podjęcie odpowiednich działań. W tym czasie dokładnie przeanalizuj sytuację, sprawdź wszystkie dokumenty i przygotuj ewentualne odwołanie lub wniosek. Ignorowanie wezwania jest najgorszym możliwym rozwiązaniem.

Analiza sytuacji: sprawdź, czy kara na pewno jest zasadna 3 najczęstsze pomyłki UFG.

Zanim zaczniesz się martwić, dokładnie sprawdź, czy kara nałożona przez UFG jest rzeczywiście zasadna. Oto najczęstsze sytuacje, w których może dojść do pomyłki ze strony UFG:

- Błąd w bazie danych: Czasem zdarza się, że system UFG błędnie odnotuje przerwę w ubezpieczeniu, mimo że faktycznie posiadałeś ważne OC. Może to wynikać z opóźnień w przekazywaniu danych przez ubezpieczycieli lub błędów systemowych.

- Brak własności pojazdu: Jeśli pojazd został sprzedany przed datą nałożenia kary, a Ty nie jesteś już jego właścicielem, kara nie powinna zostać na Ciebie nałożona. Kluczowe jest udowodnienie momentu zbycia pojazdu.

- Wyrejestrowanie lub kradzież pojazdu: Jeśli pojazd został oficjalnie wyrejestrowany lub zgłoszono jego kradzież przed okresem, za który nałożono karę, powinieneś zostać zwolniony z obowiązku jej zapłaty.

Jak udowodnić swoją rację? Wzory pism i lista dokumentów, które anulują karę (umowa sprzedaży, potwierdzenie OC).

Aby skutecznie odwołać się od kary lub udowodnić swoją rację, będziesz potrzebować odpowiednich dokumentów:

- Potwierdzenie posiadania ważnego OC: Jeśli posiadasz polisę OC, która była ważna w okresie wskazanym przez UFG, przedstaw kopię polisy oraz potwierdzenie jej opłacenia.

- Umowa kupna-sprzedaży: Jeśli pojazd został sprzedany przed okresem, za który nałożono karę, przedstaw kopię umowy kupna-sprzedaży z widoczną datą transakcji.

- Zaświadczenie o wyrejestrowaniu pojazdu: Jeśli pojazd został wyrejestrowany, przedstaw odpowiednie zaświadczenie z wydziału komunikacji.

- Potwierdzenie zgłoszenia kradzieży: W przypadku kradzieży pojazdu, przedstaw zaświadczenie z policji o zgłoszeniu przestępstwa.

Warto również sprawdzić na stronie UFG, czy dostępne są wzory pism, które ułatwią Ci formalne złożenie odwołania lub wniosku.

Masz problem z karą UFG? Jak złożyć wniosek o umorzenie lub rozłożenie na raty.

Trudna sytuacja życiowa: jakie argumenty i dokumenty przekonają UFG do złagodzenia kary?

Jeśli znajdujesz się w bardzo trudnej sytuacji życiowej lub materialnej, możesz ubiegać się o umorzenie kary, jej częściowe umorzenie, rozłożenie na raty lub odroczenie terminu płatności. Kluczowe jest udokumentowanie swojej sytuacji. Może to być na przykład zaświadczenie o niskich dochodach, orzeczenie o niepełnosprawności, dokumentacja leczenia, zaświadczenie o utracie pracy czy inne dokumenty potwierdzające Twoje trudności finansowe lub życiowe. Im więcej dowodów przedstawisz, tym większa szansa na pozytywne rozpatrzenie wniosku.

Wniosek o umorzenie lub ulgę: jak poprawnie go wypełnić i gdzie wysłać?

Aby złożyć wniosek o umorzenie lub ulgę w spłacie kary, należy wypełnić odpowiedni formularz dostępny na stronie internetowej UFG. Wniosek powinien zawierać Twoje dane, dane pojazdu, numer wezwania do zapłaty oraz szczegółowe uzasadnienie swojej prośby. Dołącz wszystkie niezbędne dokumenty potwierdzające Twoją sytuację. Wypełniony wniosek wraz z załącznikami należy wysłać listem poleconym na adres Ubezpieczeniowego Funduszu Gwarancyjnego lub złożyć osobiście w jego siedzibie.

Przeczytaj również: Jak uniknąć akcyzy za samochód? Legalne zwolnienia i ulgi

Rozłożenie na raty jako realna alternatywa: na jakich warunkach UFG najczęściej się zgadza?

Rozłożenie kary na raty jest często stosowanym rozwiązaniem, które pozwala na spłatę zobowiązania w dogodniejszych warunkach. UFG zazwyczaj zgadza się na takie rozwiązanie, jeśli przedstawisz wiarygodne dowody na trudną sytuację finansową, która uniemożliwia jednorazową spłatę kary. Kluczowe jest wykazanie, że raty nie będą stanowić nadmiernego obciążenia dla Twojego budżetu. UFG może zaproponować różną liczbę rat, w zależności od indywidualnej sytuacji wnioskodawcy.

Twoja polisa bezpieczeństwa: najważniejsze zasady, by uniknąć kar za brak OC.

- Zawsze sprawdzaj ciągłość ubezpieczenia: Po zakupie używanego pojazdu natychmiast zawrzyj własną polisę OC.

- Pilnuj terminów płatności: Opłacaj składki OC terminowo, zwłaszcza jeśli wybrałeś system ratalny.

- Ustaw przypomnienia: Skorzystaj z kalendarza lub aplikacji, aby nie zapomnieć o końcu polisy.

- Sprzedając auto, zgłoś to ubezpieczycielowi: Pamiętaj o obowiązku poinformowania ubezpieczyciela o zbyciu pojazdu.

- Nieużywany pojazd też musi być ubezpieczony: Obowiązek OC trwa do momentu wyrejestrowania pojazdu.

- W razie wątpliwości kontaktuj się z UFG: Jeśli masz pytania lub wątpliwości dotyczące swojego ubezpieczenia, nie wahaj się skontaktować z Ubezpieczeniowym Funduszem Gwarancyjnym.