Niespłacenie zobowiązania wobec firmy Klarna może budzić niepokój, zwłaszcza gdy pojawiają się pierwsze problemy z terminową płatnością. Ten artykuł powstał z myślą o osobach, które szukają jasnych i praktycznych informacji na temat tego, co dzieje się, gdy raty nie są regulowane na czas. Przedstawimy krok po kroku konsekwencje braku płatności, proces windykacji, wpływ na historię kredytową oraz dostępne rozwiązania, opierając się na procedurach Klarna i doświadczeniach użytkowników z Polski.

Niespłacona Klarna: Jakie konsekwencje czekają na dłużnika i jak sobie z nimi radzić?

- Brak terminowej płatności w Klarna skutkuje natychmiastowymi przypomnieniami, naliczaniem odsetek i blokadą dostępu do usług.

- Dług może zostać przekazany do zewnętrznej firmy windykacyjnej, takiej jak Intrum, co wiąże się z dalszymi kontaktami i próbami odzyskania należności.

- Niespłacone zobowiązanie, zwłaszcza powyżej 200 zł, może trafić do BIK i KRD, negatywnie wpływając na Twoją zdolność kredytową.

- W skrajnych przypadkach Klarna może skierować sprawę na drogę sądową, co może zakończyć się egzekucją komorniczą.

- W przypadku problemów ze spłatą, Klarna oferuje rozwiązania takie jak przedłużenie terminu płatności czy negocjacje, jeśli nawiążesz kontakt.

Co się dzieje, gdy płatność Klarna spóźnia się?

Gdy zbliża się termin płatności za zakupy dokonane za pośrednictwem Klarna, warto pamiętać o uregulowaniu należności. Jeśli jednak z jakiegoś powodu przekroczysz termin, Klarna rozpocznie standardową procedurę przypominania o zaległości. Jest to zazwyczaj pierwszy sygnał, że coś wymaga Twojej uwagi. Firma wysyła powiadomienia różnymi kanałami, aby upewnić się, że informacja do Ciebie dotrze. Po pewnym czasie, jeśli płatność nadal nie zostanie zaksięgowana, Klarna podejmie próbę ponownego automatycznego pobrania środków z Twojego konta, o ile masz taką opcję skonfigurowaną.

Pierwsze przypomnienia: Jak Klarna komunikuje się w sprawie długu?

Po przekroczeniu terminu płatności, Klarna rozpoczyna komunikację mającą na celu przypomnienie o zaległości. Zazwyczaj otrzymasz serię powiadomień wysyłanych drogą elektroniczną. Mogą to być wiadomości e-mail, SMS-y, a także powiadomienia push w aplikacji Klarna. Celem tych komunikatów jest szybkie poinformowanie Cię o statusie Twojej płatności i zachęcenie do jej uregulowania, zanim sytuacja stanie się bardziej skomplikowana.

Automatyczne próby pobrania płatności: Kiedy Klarna spróbuje ponownie ściągnąć środki?

Jeśli pierwotny termin płatności minął i nie dokonałeś wpłaty, Klarna może podjąć kolejną próbę automatycznego pobrania należności. Dzieje się to zazwyczaj wkrótce po wysłaniu pierwszych przypomnień. System Klarna próbuje obciążyć kartę lub konto bankowe, z którego dokonałeś pierwotnej płatności lub które masz powiązane z kontem. Jest to próba usprawnienia procesu odzyskiwania środków i uniknięcia dalszych opóźnień.

Odsetki i blokada konta: Jakie są pierwsze realne konsekwencje?

Po pierwszych, łagodnych przypomnieniach, nadchodzi moment, w którym pojawiają się realne, finansowe i użytkowe konsekwencje braku spłaty. To właśnie wtedy zaczynają obowiązywać odsetki za opóźnienie, a Twoje konto w Klarna może zostać zablokowane, co uniemożliwi dalsze korzystanie z usług. Rozumiem, że to może być stresujące, dlatego ważne jest, aby wiedzieć, jak te procesy przebiegają.

Jak naliczane są odsetki za opóźnienie w Klarna?

Za każdy dzień opóźnienia w spłacie należności wobec Klarna naliczane są ustawowe odsetki za opóźnienie. Ich wysokość jest ustalana na podstawie przepisów prawa i stanowi sumę stopy referencyjnej Narodowego Banku Polskiego oraz 5,5 punktów procentowych. Oznacza to, że im dłużej zwlekasz z płatnością, tym większa będzie kwota, którą będziesz musiał ostatecznie uregulować.

Czy mała kwota długu oznacza niskie odsetki?

Nawet jeśli kwota Twojego zadłużenia w Klarna jest niewielka, odsetki za opóźnienie są naliczane od całości tej kwoty. Chociaż początkowo mogą wydawać się niewielkie, z każdym dniem opóźnienia ich wartość rośnie. Z czasem mogą znacząco powiększyć pierwotne zadłużenie, dlatego nawet małe kwoty warto spłacać terminowo, aby uniknąć narastania dodatkowych kosztów.

Utrata dostępu do usług: Co oznacza blokada konta i jak ją zdjąć?

Jedną z pierwszych i najbardziej odczuwalnych konsekwencji braku spłaty jest natychmiastowa utrata możliwości korzystania z usług Klarna. Twoje konto zostaje zablokowane, co oznacza, że nie będziesz mógł dokonywać kolejnych zakupów ani korzystać z innych funkcji platformy. Aby odzyskać dostęp, konieczne jest całkowite uregulowanie zaległego zadłużenia wraz z naliczonymi odsetkami. Dopiero po zaksięgowaniu pełnej wpłaty blokada zostanie zdjęta.

Windykacja Klarna: Kiedy do gry wkracza firma zewnętrzna?

Jeśli mimo wysyłanych przypomnień i prób automatycznego pobrania środków, Twoje zadłużenie w Klarna pozostaje nieuregulowane, firma może podjąć kolejny, bardziej zdecydowany krok. W sytuacji, gdy wewnętrzne działania windykacyjne nie przynoszą rezultatu, Klarna może zdecydować się na przekazanie sprawy do zewnętrznej firmy specjalizującej się w odzyskiwaniu należności. To moment, w którym proces staje się bardziej formalny i może wiązać się z intensywniejszymi działaniami.

Kiedy Klarna decyduje się na przekazanie długu?

Decyzja o przekazaniu długu do firmy zewnętrznej zazwyczaj zapada po wyczerpaniu standardowych procedur windykacyjnych przez Klarna. Oznacza to, że po wysłaniu przypomnień, naliczeniu odsetek i zablokowaniu usług, jeśli dłużnik nadal nie podejmuje kontaktu ani nie reguluje zobowiązania, Klarna uznaje, że dalsze samodzielne działania mogą być nieskuteczne. Wtedy sprawa trafia do profesjonalistów od windykacji.

Intrum i inne firmy: Kto najczęściej zajmuje się windykacją długów Klarna w Polsce?

Z informacji dostępnych na forach internetowych i w dyskusjach użytkowników wynika, że w Polsce długi Klarna często trafiają do windykacji zewnętrznej prowadzonej przez firmę Intrum. Jest to jedna z największych firm windykacyjnych działających na rynku, która specjalizuje się w odzyskiwaniu należności dla wielu instytucji finansowych i handlowych. Można spodziewać się, że to właśnie ta firma, lub podobna, skontaktuje się z Tobą w sprawie zaległego zadłużenia.

Jak wygląda kontakt z firmą windykacyjną i czego się spodziewać?

Po przekazaniu sprawy do firmy windykacyjnej, możesz spodziewać się bardziej zintensyfikowanych działań mających na celu odzyskanie należności. Firma windykacyjna będzie kontaktować się z Tobą telefonicznie, wysyłać pisma (listy polecone, wezwania do zapłaty) oraz e-maile. Celem tych działań jest ustalenie sposobu spłaty zadłużenia i uniknięcie dalszych kroków prawnych. Ważne jest, aby nie ignorować tych kontaktów i podjąć próbę negocjacji.

Czy windykator terenowy może zapukać do Twoich drzwi? Prawda i mity z forum

Kwestia windykacji terenowej, czyli wizyty windykatora w domu dłużnika, często pojawia się w dyskusjach na forach internetowych. W przypadku długów wobec firm takich jak Klarna, zwłaszcza gdy kwota zadłużenia nie jest bardzo wysoka, wizyta windykatora terenowego jest raczej rzadkością. Firmy windykacyjne zazwyczaj skupiają się na komunikacji telefonicznej i pisemnej. Wizyty terenowe są częściej stosowane przy znacznie większych i starszych długach, a także w ramach postępowania egzekucyjnego prowadzonego przez komornika.

"Z relacji użytkowników na forach wynika, że Klarna jest skłonna do rozmów i odraczania płatności po zgłoszeniu problemu, ale w przypadku braku kontaktu, dług często trafia do zewnętrznych firm windykacyjnych, takich jak Intrum."

Klarna a BIK i KRD: Jak niespłacony dług wpływa na Twoją przyszłość finansową?

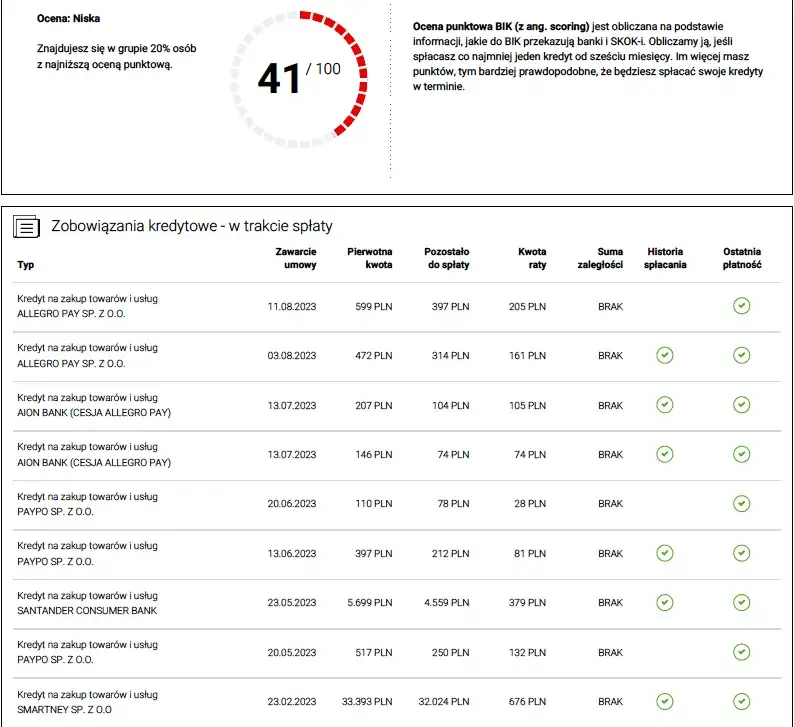

Niespłacanie zobowiązań finansowych, nawet wobec firm oferujących szybkie zakupy na raty, może mieć długofalowe konsekwencje dla Twojej historii kredytowej. Informacje o opóźnieniach w spłacie mogą trafić do rejestrów dłużników, takich jak Biuro Informacji Kredytowej (BIK) czy Krajowy Rejestr Długów (KRD). Taki wpis może znacząco utrudnić Ci uzyskanie kredytu, pożyczki, a nawet wynajęcie mieszkania w przyszłości.

Czy Klarna zawsze zgłasza dłużników do BIK?

Klarna, podobnie jak inne instytucje finansowe, ma prawo do przekazywania informacji o opóźnieniach w spłacie do Biura Informacji Kredytowej (BIK). Chociaż nie zawsze dzieje się to od razu po pierwszym dniu opóźnienia, to w przypadku utrzymującego się zadłużenia i braku kontaktu ze strony klienta, ryzyko takiego zgłoszenia jest realne. Wpis do BIK może negatywnie wpłynąć na Twoją ocenę punktową i zdolność kredytową.

Negatywny wpis w KRD: Jakie drzwi zamyka i na jak długo?

Wpis do Krajowego Rejestru Długów (KRD) jest możliwy, gdy Twoje przeterminowane zadłużenie przekroczy kwotę 200 zł i jest przeterminowane o co najmniej 30 dni. Negatywny wpis w KRD działa jak czerwona kartka dla wielu instytucji. Może on skutkować odmową udzielenia kredytu bankowego, pożyczki pozabankowej, a nawet utrudnić zawarcie umowy telekomunikacyjnej czy wynajem mieszkania. Informacja o zadłużeniu pozostaje w rejestrze przez określony czas po jego uregulowaniu, zazwyczaj przez 6 lat.

Długoterminowe skutki: Jak opóźnienie w Klarna wpływa na zdolność kredytową?

Opóźnienia w spłacie zobowiązań wobec Klarna, które skutkują wpisem do BIK lub KRD, mają znaczący i długoterminowy wpływ na Twoją zdolność kredytową. Banki i inne instytucje finansowe analizują te rejestry przed podjęciem decyzji o udzieleniu finansowania. Negatywna historia kredytowa sygnalizuje potencjalne ryzyko, co może prowadzić do odmowy udzielenia kredytu, podwyższenia oprocentowania lub konieczności przedstawienia dodatkowych zabezpieczeń.

Sąd i komornik: Czy to realne zagrożenie przy długu Klarna?

Choć postępowanie sądowe i egzekucja komornicza wydają się odległym i mało prawdopodobnym scenariuszem, zwłaszcza przy niższych kwotach zadłużenia, to jednak stanowią one ostateczność i realne ryzyko w przypadku długotrwałego unikania spłaty zobowiązań. Klarna, jako firma działająca zgodnie z prawem, ma narzędzia do dochodzenia swoich praw, jeśli inne metody zawiodą.

Kiedy sprawa może trafić na drogę sądową?

Skierowanie sprawy na drogę sądową jest zazwyczaj ostatecznym krokiem, na który decyduje się Klarna lub firma windykacyjna, gdy wszystkie wcześniejsze próby polubownego rozwiązania sprawy zawiodą. Kluczowym czynnikiem jest tu długotrwałe unikanie kontaktu ze strony dłużnika oraz brak jakichkolwiek prób spłaty zadłużenia, nawet po wielokrotnych wezwaniach. Firma musi mieć pewność, że dłużnik świadomie uchyla się od odpowiedzialności.

Jak przebiega postępowanie sądowe i egzekucja komornicza?

Postępowanie sądowe rozpoczyna się od złożenia pozwu przez wierzyciela. Jeśli sąd uzna roszczenie za zasadne, wyda nakaz zapłaty, który po uprawomocnieniu się staje się tytułem wykonawczym. Na jego podstawie wierzyciel może złożyć wniosek do komornika o wszczęcie postępowania egzekucyjnego. Komornik, działając na mocy prawa, może zająć Twoje wynagrodzenie, rachunki bankowe, ruchomości, a nawet nieruchomości w celu zaspokojenia długu.

Jakie są koszty sądowe i komornicze, które dodatkowo obciążą Twój dług?

Należy pamiętać, że postępowanie sądowe i egzekucja komornicza wiążą się z dodatkowymi kosztami. Do pierwotnego zadłużenia dochodzą opłaty sądowe, koszty zastępstwa procesowego (jeśli sprawa jest prowadzona przez prawnika), a przede wszystkim wysokie koszty postępowania egzekucyjnego, które obejmują m.in. opłatę egzekucyjną, koszty czynności komorniczych (np. spisania majątku, licytacji). Te dodatkowe obciążenia mogą znacząco powiększyć kwotę, którą ostatecznie będziesz musiał zapłacić.

Masz problem ze spłatą Klarna? Oto sprawdzone rozwiązania

Znalezienie się w trudnej sytuacji finansowej i problemy ze spłatą zobowiązań mogą być stresujące, ale kluczem do rozwiązania problemu jest podjęcie aktywnych działań zamiast unikania kontaktu. Klarna, podobnie jak inne odpowiedzialne firmy, oferuje pewne możliwości pomocy dla swoich klientów. Ważne jest, aby z nich skorzystać, zanim sytuacja stanie się krytyczna.

Pierwszy i najważniejszy krok: Jak skontaktować się z Klarna w sprawie problemu?

Jeśli wiesz, że będziesz miał problem z terminową spłatą, pierwszym i absolutnie najważniejszym krokiem jest natychmiastowy kontakt z obsługą klienta Klarna. Nie czekaj, aż minie termin płatności lub otrzymasz pierwsze przypomnienia. Im szybciej poinformujesz firmę o swoich trudnościach, tym większe szanse na znalezienie satysfakcjonującego rozwiązania. Klarna zazwyczaj jest otwarta na rozmowę i poszukiwanie kompromisu.

Przedłużenie terminu płatności w aplikacji: Jak to zrobić i czy to coś kosztuje?

Klarna oferuje swoim użytkownikom możliwość jednorazowego i bezpłatnego przedłużenia terminu płatności za zakupy. Funkcja ta jest zazwyczaj dostępna bezpośrednio w aplikacji Klarna. Po zalogowaniu się do swojego konta, poszukaj opcji dotyczącej danej płatności i sprawdź, czy dostępna jest możliwość jej przesunięcia. Jest to proste i szybkie rozwiązanie, które może dać Ci dodatkowy czas na zebranie środków, bez naliczania dodatkowych odsetek.

Negocjacje i "wakacje kredytowe": O co prosić i jak rozmawiać z obsługą klienta?

W przypadku poważniejszych problemów finansowych, które uniemożliwiają nawet przesunięcie terminu płatności, warto spróbować negocjować warunki spłaty z Klarna. Możesz zapytać o możliwość rozłożenia zadłużenia na raty lub skorzystania z tzw. "wakacji kredytowych", czyli tymczasowego zawieszenia spłaty. Kluczem do sukcesu jest szczerość i przedstawienie swojej sytuacji w sposób uporządkowany. Pokaż, że masz plan na uregulowanie długu, nawet jeśli wymaga to czasu i indywidualnego podejścia.

Przeczytaj również: Nieodebrana paczka InPost? Co się dzieje i jak ją odzyskać?

Czego absolutnie nie robić, gdy masz dług w Klarna? Najgorsze błędy

- Ignorowanie przypomnień: Absolutnie nie wolno ignorować żadnych wiadomości od Klarna ani firmy windykacyjnej. Każde przypomnienie to sygnał, że sprawa jest aktywnie monitorowana.

- Unikanie kontaktu: Brak reakcji na próby kontaktu ze strony Klarna lub firmy windykacyjnej tylko pogarsza sytuację i przyspiesza dalsze kroki windykacyjne.

- Zatajanie informacji: Nie ukrywaj swojej sytuacji finansowej. Szczera rozmowa i przedstawienie realnych możliwości spłaty są kluczowe.

- Zaciąganie kolejnych pożyczek na spłatę długu w Klarna: Może to prowadzić do spirali zadłużenia i pogorszenia Twojej sytuacji finansowej.

- Liczenie na przedawnienie: Długi wobec firm finansowych zazwyczaj nie przedawniają się szybko, a dodatkowo postępowanie windykacyjne lub sądowe może przerwać bieg terminu przedawnienia.